Su Socio más Confiable en Préstamos para Compra de Vivienda y Refinanciamiento

Le atendemos de: Lu - Vi, 9:00 a.m. - 6:00 p.m.

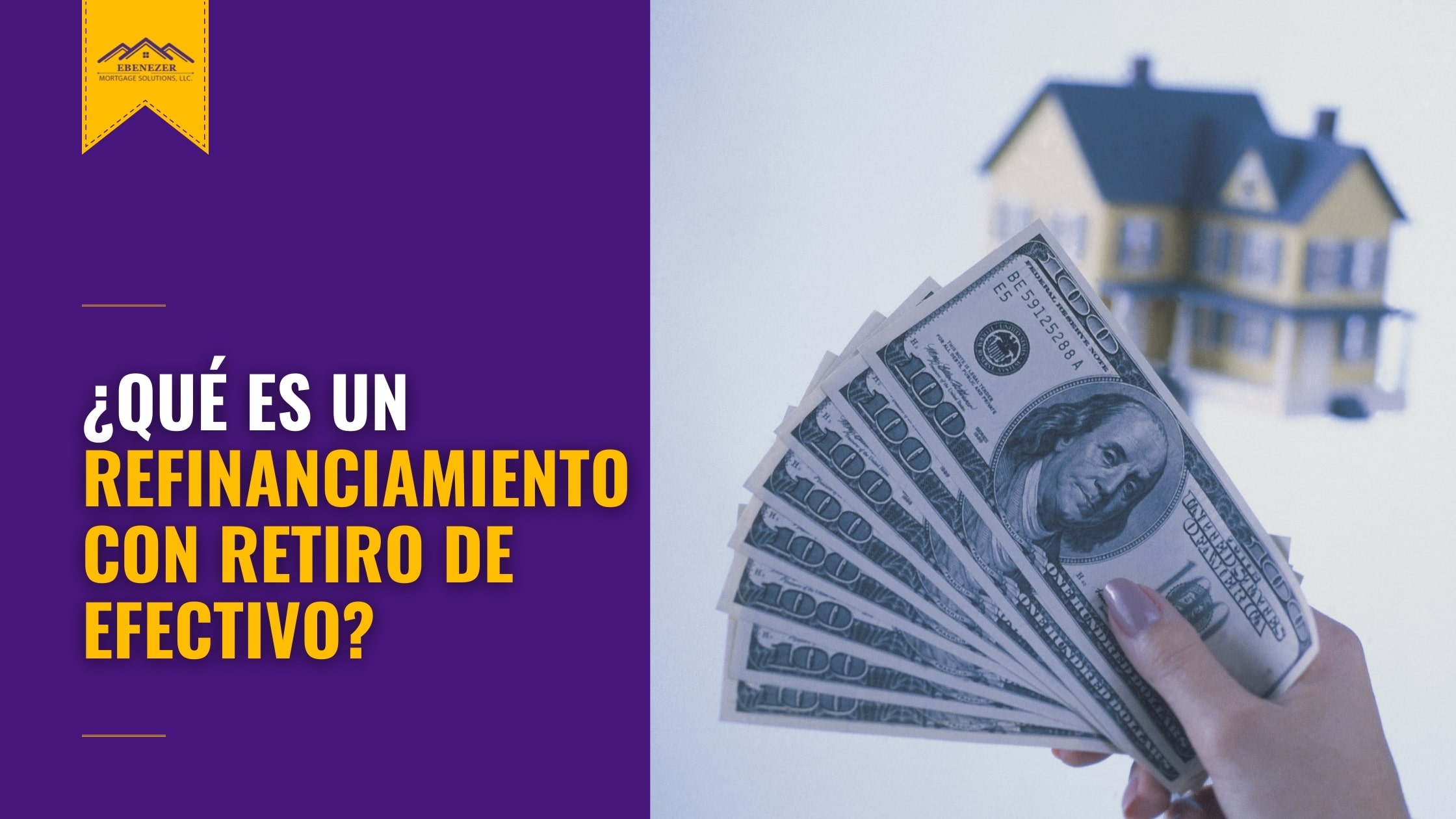

Un refinanciamiento con retiro de efectivo es una de las opciones más interesantes para los propietarios de viviendas. Les permite aprovechar la equidad que han acumulado en sus hogares y usarla como quieran.

En este artículo, veremos qué es el refinanciamiento con retiro de efectivo, cómo funciona y los pros y los contras de obtener uno.

La propiedad de una vivienda no termina cuando compra una vivienda. Por un lado, debe seguir pagando a tiempo, lo que aumenta el capital de su vivienda. Probablemente también desee mejorar el aspecto de su casa y asegurarse de que todos los servicios públicos funcionen sin problemas. Desafortunadamente, las reparaciones y mejoras pueden costar mucho. Por lo tanto, puede esperar hasta que tenga suficiente dinero ahorrado, solicitar un préstamo personal u optar por un refinanciamiento en efectivo.

Un refinanciamiento con retiro de efectivo es un tipo de refinanciamiento de vivienda. Le permite aprovechar el valor líquido que ha acumulado en su casa y convertirlo en efectivo. Luego, puede usar este efectivo para pagar renovaciones o reparaciones en el hogar, consolidar deudas o aumentar sus ahorros.

A continuación, se muestra un ejemplo de cómo funciona el refinanciamiento con retiro de efectivo.

Digamos que el valor actual de su casa es de $400,000 y el valor líquido que ha acumulado es de $150,000. Eso significa que todavía tiene un saldo hipotecario de $250,000. Ahora, digamos también que quiere una renovación de la cocina de $40,000.

Al refinanciar, el prestamista generalmente limita la cantidad que puede pedir prestada al 80% del valor de su vivienda. Entonces, con nuestro ejemplo, puede refinanciar a aproximadamente $320,000. De esto se deducirá la cantidad de $250.000 para cancelar la hipoteca anterior. Y los $70,000 restantes se le entregarán en efectivo.

Sin embargo, tenga en cuenta que existen costos de cierre de refinanciamiento. Estos costos suelen ser del 2 al 6% del monto del nuevo préstamo. Esta cantidad se deducirá del efectivo que recibió.

El proceso de refinanciamiento con retiro de efectivo es similar a la solicitud de hipoteca que completó al comprar una casa. Esto es para lo que necesita prepararse:

Su prestamista podría pedirle que proporcione documentos para verificar sus ingresos y su historial financiero. Algunos de estos documentos incluyen:

Su prestamista también ordenará una tasación profesional de la vivienda para determinar el valor actual de su vivienda.

El proceso completo de refinanciamiento de hipotecas generalmente toma de 30 a 45 días, dependiendo de la complejidad de su situación. Luego, después del cierre, solo tendrá que esperar de 3 a 5 días para recibir su cheque de retiro.

Estas son las ventajas que brinda el refinanciamiento con retiro de efectivo:

Estas son algunas de las desventajas de un refinanciamiento con retiro de efectivo. Considere estos puntos para determinar si el refinanciamiento es adecuado para usted:

Al igual que un refinanciamiento con retiro de efectivo, los préstamos con garantía hipotecaria le permiten capitalizar la plusvalía que ha acumulado en su vivienda.

Entonces, ¿cuál es la diferencia?

Con un refinanciamiento con retiro de efectivo, cancela su hipoteca actual y obtiene un nuevo préstamo hipotecario. Por otro lado, un préstamo con garantía hipotecaria es una hipoteca adicional o segunda. Esto significa que ahora tendrá que pagar dos hipotecas sobre una propiedad.

Además, el valor líquido de la vivienda puede tener costos de cierre más bajos, pero las refinanciaciones con retiro de efectivo ofrecen mejores tasas de interés.

En pocas palabras, un refinanciamiento sin retiro de efectivo es cuando refinancia su hipoteca pero no recibe efectivo después del cierre. El propósito de esta medida es tener una mejor tasa de interés, acortar el plazo del préstamo o cambiar de una hipoteca de tasa ajustable a una hipoteca de tasa fija. Es por eso que también se llama "refinanciamiento a tasa y plazo".

Un refinanciamiento con retiro de efectivo es un tipo de refinanciamiento hipotecario que permite a los propietarios aprovechar el valor líquido de su vivienda y recibir efectivo disponible. Esta es una forma popular de utilizar el capital para ayudar a financiar otros proyectos, como la educación de un niño o mejoras en el hogar.

Aunque la devolución de efectivo parece un gran paso para obtener efectivo y tener mejores tasas de interés, es una decisión financiera importante. Entonces, si está considerando esta opción, asegúrese de considerar los pros y los contras del refinanciamiento con retiro de efectivo antes de tomar una decisión.

Si decide que el refinanciamiento con retiro de efectivo es para usted, asegúrese de considerar tantos prestamistas como sea posible. Ebenezer Mortgage Solutions puede ayudarle con esto. Trabajamos con una extensa red de prestamistas y podemos ayudarlo a encontrar las mejores ofertas que se adapten a su situación financiera.

Llámenos hoy al (813) 284-4027 para comenzar su proceso de refinanciamiento con retiro de efectivo.